FICHAS PAÍS DE DESCENTRALIZACIÓN: ADVERTENCIA.

Las “fichas país” que

figuran en el ATLAS son una actualización a marzo 2011 de las que se trabajaron

durante 2008 y 2009 con auspicios de CGLU. Las actuales contaron con la

contribución de al menos 8 expertos latinoamericanos que están asociados a

FLACMA, el respaldo del equipo de FLACMA en su sede y los comentarios de

autoridades locales de 12 países. Con esta difusión, se inicia un proceso de

verificación por parte de las AGLs de América Latina y El Caribe.

Se trabaja bajo la coordinación de FLACMA, con los auspicios de CGLU, UN, UE, AECID, DIBA, UNITAR.

Se trabaja bajo la coordinación de FLACMA, con los auspicios de CGLU, UN, UE, AECID, DIBA, UNITAR.

REPUBLICA DE TRINIDAD Y TOBAGO

|

|

Capital:

Puerto España (49.000 hab.)

Habitantes: 1.328.000 personas

Área territorial: 5.600 Km².

Habitantes: 1.328.000 personas

Área territorial: 5.600 Km².

1. INTRODUCCION.

Trinidad

y Tobago es un país isleño establecido en dos islas del mar Caribe, cerca de

las costas de Venezuela. Tiene una superficie total de 5.600 km2., donde habita

una población de 1.328.000 mil habitantes (2010). Posee un desarrollo humano

alto con 69,9 años de esperanza de vida, 9,2 años de instrucción promedio y

24.233 de ingreso bruto per cápita (PNUD, 2010). Trinidad Tobago es un Estado

unitario con régimen de democracia parlamentaria desde 1962, año de la Independencia

.

2. ESTRUCTURA DEL ESTADO Y GOBIERNOS LOCALES.

En 1976 entra en vigencia la nueva Constitución que establece que el

país es dirigido por un Presidente -elegido por el Parlamento por cinco

años- con un Primer Ministro, designado

por el Presidente que es, normalmente, el jefe de la mayoría parlamentaria de

la House of Representatives. Las

últimas elecciones nacionales se llevaron a cabo en febrero de 2008.

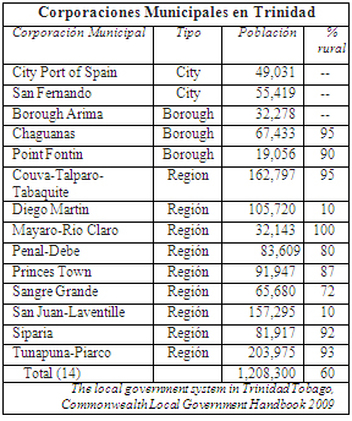

Trinidad Tobago posee dos niveles de gobierno: elcentral y el local. Todas las municipalidades de la isla de Trinidad tienen las mismas competencias, aunque se distinguen ciudades, boroughs (localidades) y regiones, estas últimas de carácter más bien rural. En Trinidad funcionan 14 corporaciones municipales y en la isla Tobago opera un gobierno local autónomo de régimen especial: la Tobago House of Assembly.

Desde 1990, las 14 municipalidades de Trinidad poseen las mismas competencias y estructura. No obstante, se distinguen 2 ciudades, 3 boroughs (localidades) y 9 regiones. La característica de estas últimas es el alto porcentaje de población rural.

Por su parte, Tobago es una pequeña isla de 300 kilómetros cuadrados, con una población de 55 mil habitantes. Por Ley de 1980 –mejorada en 1996- allí funciona la Tobago House of Assembly, que mediante un régimen autónomo especial administra ese territorio, aunque no puede establecer tributos. El régimen autónomo establece que la Asamblea es responsable de la mayor parte de las funciones que normalmente residen en el gobierno central, excepto la seguridad nacional, relaciones internacionales, aviación civil y justicia. Para financiar las actividades de la Tobago House of Assembly el Parlamento nacional debe asignar recursos de entre el 4 al 7,6% del presupuesto del gobierno central.

Trinidad Tobago posee dos niveles de gobierno: elcentral y el local. Todas las municipalidades de la isla de Trinidad tienen las mismas competencias, aunque se distinguen ciudades, boroughs (localidades) y regiones, estas últimas de carácter más bien rural. En Trinidad funcionan 14 corporaciones municipales y en la isla Tobago opera un gobierno local autónomo de régimen especial: la Tobago House of Assembly.

Desde 1990, las 14 municipalidades de Trinidad poseen las mismas competencias y estructura. No obstante, se distinguen 2 ciudades, 3 boroughs (localidades) y 9 regiones. La característica de estas últimas es el alto porcentaje de población rural.

Por su parte, Tobago es una pequeña isla de 300 kilómetros cuadrados, con una población de 55 mil habitantes. Por Ley de 1980 –mejorada en 1996- allí funciona la Tobago House of Assembly, que mediante un régimen autónomo especial administra ese territorio, aunque no puede establecer tributos. El régimen autónomo establece que la Asamblea es responsable de la mayor parte de las funciones que normalmente residen en el gobierno central, excepto la seguridad nacional, relaciones internacionales, aviación civil y justicia. Para financiar las actividades de la Tobago House of Assembly el Parlamento nacional debe asignar recursos de entre el 4 al 7,6% del presupuesto del gobierno central.

3. MARCO LEGAL Y ORGANIZACION.

Si bien la Tobago House of Assembly

está consagrada en la Constitución (Act No. 37, de 1980), no hay allí disposiciones

particulares sobre la operación de los gobiernos locales.

Estas normas están contenidas en las leyes siguientes:

Órganos de gobierno y elección de autoridades

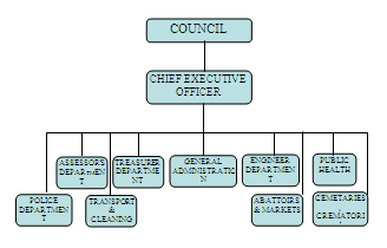

En Trinidad y Tobago cada tres años se realizan elecciones de concejales. Las últimas elecciones locales se realizaron el año 2003, pero las correspondientes al año 2006 fueron pospuestas. Los concejales electos seleccionan un número de concejales designados (“aldermen”) de entre un grupo de personas que han “demostrado conocimiento o experiencia en puestos profesionales o empleos compatibles con el enfoque de desarrollo del municipio” y cuya cantidad varía según los rasgos de cada municipio.

En conjunto, los concejales electos y designados forman el consejo municipal y nominan como líder al alcalde (mayor) en las ciudades y municipios y al presidente en las regiones, los que permanecen en sus cargos durante tres años. El concejo también designa al chief executive officer (CEO) municipal, bajo el cual opera la estructura municipal.

Organización Típica de una Corporación Municipal

Estas normas están contenidas en las leyes siguientes:

- Municipal Corporations Act 1990;

- Municipal Corporations (Amendment) Act 1992; y

- Tobago House of Assembly Act 1996.

Órganos de gobierno y elección de autoridades

En Trinidad y Tobago cada tres años se realizan elecciones de concejales. Las últimas elecciones locales se realizaron el año 2003, pero las correspondientes al año 2006 fueron pospuestas. Los concejales electos seleccionan un número de concejales designados (“aldermen”) de entre un grupo de personas que han “demostrado conocimiento o experiencia en puestos profesionales o empleos compatibles con el enfoque de desarrollo del municipio” y cuya cantidad varía según los rasgos de cada municipio.

En conjunto, los concejales electos y designados forman el consejo municipal y nominan como líder al alcalde (mayor) en las ciudades y municipios y al presidente en las regiones, los que permanecen en sus cargos durante tres años. El concejo también designa al chief executive officer (CEO) municipal, bajo el cual opera la estructura municipal.

Organización Típica de una Corporación Municipal

Las elecciones a la Tobago House of Assembly se realizan por un sistema de mayoría simple. Hay 12 asambleístas electos y cuatro consejeros designados (tres

nombrados por el Chief Secretary, uno por el líder de la oposición). Los

asambleístas eligen un secretario ejecutivo en jefe y un subsecretario en jefe. El secretario en jefe es el líder de la asamblea y es pagado por su tiempo completo. El sueldo

-incluidos subsidios y otros beneficios- es similar al de un ministro del

gobierno central, según define la Ley de 1996. A los asambleístas sólo se les

paga asignaciones para cubrir los costes de oficinas y personal.

Coordinación con otros niveles de gobierno:

El Ministerio de Gobiernos Locales de Trinidad Tobago (Ministry for Local Governments es el encargado de llevar las relaciones con las corporaciones municipales en el país, aunque la Tobago House of Assembly se vincula de modo directo con las oficinas del Primer Ministro.

El Ministerio de Gobiernos Locales es responsable de orientar, facilitar y monitorear a las 14 Corporaciones municipales de Trinidad en la provisión de servicios principalmente: caminos secundarios, drenajes e infraestructura municipal; salud pública y servicios sanitarios; edificios municipales y control; servicios a la comunidad y planificación del desarrollo.

Según la Municipal Corporations Act 1990 el control de las municipalidades corresponde al Auditor General (Ombudsman). En Tobago, una unidad del Office of Ombudsman se crea en 2002.

Coordinación con otros niveles de gobierno:

El Ministerio de Gobiernos Locales de Trinidad Tobago (Ministry for Local Governments es el encargado de llevar las relaciones con las corporaciones municipales en el país, aunque la Tobago House of Assembly se vincula de modo directo con las oficinas del Primer Ministro.

El Ministerio de Gobiernos Locales es responsable de orientar, facilitar y monitorear a las 14 Corporaciones municipales de Trinidad en la provisión de servicios principalmente: caminos secundarios, drenajes e infraestructura municipal; salud pública y servicios sanitarios; edificios municipales y control; servicios a la comunidad y planificación del desarrollo.

Según la Municipal Corporations Act 1990 el control de las municipalidades corresponde al Auditor General (Ombudsman). En Tobago, una unidad del Office of Ombudsman se crea en 2002.

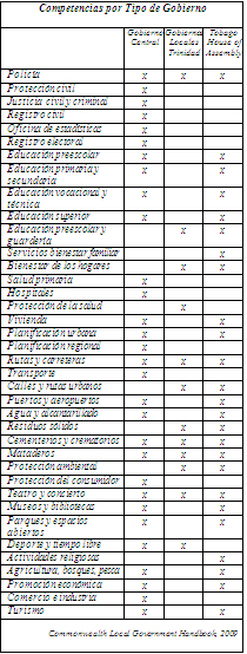

4. COMPETENCIAS DE LOS GOBIERNOS LOCALES.

Las

principales competencias de las corporaciones municipales de la gran isla de

Trinidad se detallan en el cuadro adjunto.

Por su parte, la legislación de 1980 -reformada en 1996 devuelve a la Tobago House of Assembly los poderes

sobre áreas como agricultura, industria, turismo, conservación ambiental y

servicios sociales.

Los gobiernos locales de Trinidad Tobago son bastante débiles pese a que, desde 1990, se impulsan políticas para fortalecerlos. En particular, no logran recaudar recursos propios suficientes y las transferencias del gobierno central a las ciudades y boroughs (localidades) superan el 80% de los recursos de estos, pese a que la norma les permite cobrar varios tributos, en particular el impuesto a los bienes inmuebles.

.

Los gobiernos locales de Trinidad Tobago son bastante débiles pese a que, desde 1990, se impulsan políticas para fortalecerlos. En particular, no logran recaudar recursos propios suficientes y las transferencias del gobierno central a las ciudades y boroughs (localidades) superan el 80% de los recursos de estos, pese a que la norma les permite cobrar varios tributos, en particular el impuesto a los bienes inmuebles.

.

5. ASOCIACIONES Y GOBIERNOS LOCALES.

La Municipal Corporations Act 1990 crea la “Trinidad and Tobago Association of Local

Government Authorities”(TTALGA).

Los miembros son todas las corporaciones municipales de Trinidad –aunque ello

no es obligatorio para la Tobago House of

Assembly- y se financia mediante aportes de sus miembros y subvenciones del

gobierno central. La asociación representa los intereses de los gobiernos

locales y debe promover un eficaz y eficiente manejo de las corporaciones

municipales; relacionar y comunicar a las corporaciones municipales con el

gobierno nacional; y representar a los gobiernos locales ante otros organismos

públicos.

También mantiene un código de ética -al cual deben adherir los miembros- y lleva las relaciones con las organizaciones internacionales de gobiernos locales, incluidos la Caribbean Association of Local Government Authorities, CLGF, la organización mundial Ciudades y Gobiernos Locales Unidos, CGLU, y la Conferencia Mundial de Alcaldes.

También mantiene un código de ética -al cual deben adherir los miembros- y lleva las relaciones con las organizaciones internacionales de gobiernos locales, incluidos la Caribbean Association of Local Government Authorities, CLGF, la organización mundial Ciudades y Gobiernos Locales Unidos, CGLU, y la Conferencia Mundial de Alcaldes.

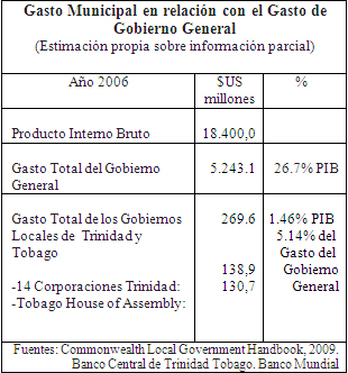

6. FINANZAS MUNICIPALES.

Si bien la información estadística es fragmentaria e incompleta, es

posible realizar una estimación del tamaño del sector municipal en relación al

del gobierno general, como se establece en el cuadro.

La estructura promedio del gasto en las 14

corporaciones municipales de Trinidad y Tobago en los años 2008-2009 es la

siguiente:

Potestades tributarias de cada nivel de gobierno

En general, las corporaciones municipales de Trinidad pueden determinar y cobrar ciertas tasas por servicios, pero no todas pueden determinar y cobrar el impuesto a los inmuebles. La Ley de Corporaciones Municipales 1990 –que da continuidad a las 14 corporaciones- establece la estructura y función de estas, incluyendo una delimitación de sus capacidades de obtención de ingresos. Las corporaciones municipales se clasifican en dos categorías (listas primera y segunda de la ley). Se autoriza a las corporaciones que figuran en la primera lista -y a algunas de la segunda- a recaudar una tasa anual del impuesto que no exceda del 10% del valor anual base imponible de cada propiedad (suelo y edificaciones).

En síntesis, las ciudades y boroughs (localidades) están autorizados a aumentar sus ingresos mediante el cobro de los impuestos a la propiedad. No obstante, las nueve corporaciones regionales no están facultadas para ello. En todo caso, todos los municipios tienen la facultad de cobrar tarifas por la concesión de licencias y por los servicios e instalaciones bajo su control.

La Tobago House of Assembly tampoco está habilitada para determinar y cobrar impuestos o tasas y debe financiar su operación y servicios con las subvenciones presupuestarias que le asigne el Parlamento en cada ejercicio presupuestario, de acuerdo a la Sixth Schedule

Tobago House of Assembly Act de 1996 enmendada en el 2001 y el 2006.

Estructura de los ingresos municipales, recaudo y transferencias

El financiamiento de las corporaciones municipales de Trinidad es muy dependiente de las transferencias del gobierno central: 80% promedio entre el 2001 y el 2009, para las corporaciones municipales principales, como lo muestra el cuadro. Esta situación de alta dependencia es más aguda en el caso de las denominadas regiones, que no tienen poseen la potestad legal para cobrar el impuesto a los bienes raíces. En estos 9 últimos casos, el subsidio gubernamental representa el 98% de los ingresos totales.

Según un estudio “Un análisis de la tendencia de ingresos y gastos de las cinco corporaciones municipales que están facultadas para imponer y recaudar impuestos sobre la propiedad revela una escasa relación entre los recaudos y los gastos. A lo largo de últimos nueve años del 2001 al 2009 las tasas e impuestos cobrados como porcentaje de los ingresos recibidos son del 14,4%. El porcentaje derivado de otras áreas de ingresos propios, tales como intereses, rentas, honorarios y gastos varios asciende apenas al 3,1%. En consecuencia, las subvenciones del Gobierno proporcionaron el 82,5% de los ingresos y gastos totales de las ciudades y municipios”.

Transferencias

Como se señaló, los 14 gobiernos locales de Trinidad dependen fundamentalmente de las transferencias del gobierno central. Las subvenciones del gobierno central se incrementan desde $200 millones corrientes en 2001 hasta un máximo de $ 406 millones en 2008. En el caso del gobierno local autónomo Tobago House of Assembly, esta depende totalmente de las transferencias del gobierno central para su operación.

Potestades tributarias de cada nivel de gobierno

En general, las corporaciones municipales de Trinidad pueden determinar y cobrar ciertas tasas por servicios, pero no todas pueden determinar y cobrar el impuesto a los inmuebles. La Ley de Corporaciones Municipales 1990 –que da continuidad a las 14 corporaciones- establece la estructura y función de estas, incluyendo una delimitación de sus capacidades de obtención de ingresos. Las corporaciones municipales se clasifican en dos categorías (listas primera y segunda de la ley). Se autoriza a las corporaciones que figuran en la primera lista -y a algunas de la segunda- a recaudar una tasa anual del impuesto que no exceda del 10% del valor anual base imponible de cada propiedad (suelo y edificaciones).

En síntesis, las ciudades y boroughs (localidades) están autorizados a aumentar sus ingresos mediante el cobro de los impuestos a la propiedad. No obstante, las nueve corporaciones regionales no están facultadas para ello. En todo caso, todos los municipios tienen la facultad de cobrar tarifas por la concesión de licencias y por los servicios e instalaciones bajo su control.

La Tobago House of Assembly tampoco está habilitada para determinar y cobrar impuestos o tasas y debe financiar su operación y servicios con las subvenciones presupuestarias que le asigne el Parlamento en cada ejercicio presupuestario, de acuerdo a la Sixth Schedule

Tobago House of Assembly Act de 1996 enmendada en el 2001 y el 2006.

Estructura de los ingresos municipales, recaudo y transferencias

El financiamiento de las corporaciones municipales de Trinidad es muy dependiente de las transferencias del gobierno central: 80% promedio entre el 2001 y el 2009, para las corporaciones municipales principales, como lo muestra el cuadro. Esta situación de alta dependencia es más aguda en el caso de las denominadas regiones, que no tienen poseen la potestad legal para cobrar el impuesto a los bienes raíces. En estos 9 últimos casos, el subsidio gubernamental representa el 98% de los ingresos totales.

Según un estudio “Un análisis de la tendencia de ingresos y gastos de las cinco corporaciones municipales que están facultadas para imponer y recaudar impuestos sobre la propiedad revela una escasa relación entre los recaudos y los gastos. A lo largo de últimos nueve años del 2001 al 2009 las tasas e impuestos cobrados como porcentaje de los ingresos recibidos son del 14,4%. El porcentaje derivado de otras áreas de ingresos propios, tales como intereses, rentas, honorarios y gastos varios asciende apenas al 3,1%. En consecuencia, las subvenciones del Gobierno proporcionaron el 82,5% de los ingresos y gastos totales de las ciudades y municipios”.

Transferencias

Como se señaló, los 14 gobiernos locales de Trinidad dependen fundamentalmente de las transferencias del gobierno central. Las subvenciones del gobierno central se incrementan desde $200 millones corrientes en 2001 hasta un máximo de $ 406 millones en 2008. En el caso del gobierno local autónomo Tobago House of Assembly, esta depende totalmente de las transferencias del gobierno central para su operación.

7. CONCLUSIONES.

Los gobiernos locales en Trinidad y Tobago poseen

una larga historia y tradición. A partir de los 90 se han implementado

políticas que buscan fortalecerlos, no obstante los resultados logrados son

parciales.

Los gobiernos locales en Trinidad y Tobago son, por una parte, las 14 Corporaciones Municipales de Trinidad -2 ciudades, 3 boroughs y 9 regiones- y, por otra, la Tobago House of Assembly que goza de un régimen de autonomía especial, que la exime del cobro de tributos y le asegura –mediante Ley- una proporción de entre el 4 y el 7,6% del presupuesto del gobierno nacional, aunque este aporte ha llegado a sólo al 3% del presupuesto nacional entre el año 2002 y el 2009.

Como se afirmó, los gobiernos locales de Trinidad Tobago son bastante débiles pese a que, desde 1990, se impulsan políticas para fortalecerlos. En particular, no logran recaudar recursos propios suficientes y las transferencias del gobierno central a las ciudades y boroughs (localidades) superan el 80% de los recursos de estos, pese a que la norma les permite cobrar varios tributos, en particular el impuesto a los bienes inmuebles.

En el caso de las 9 corporaciones regionales de Trinidad –gobiernos locales de las zonas rurales- estas no están facultadas para cobrar dicho tributo y su grado de dependencia de los recursos nacionales es mucho mayor llegando al 98%.

Dada esta situación, el gobierno central analiza la posibilidad de quitar la gestión del impuesto a la propiedad a las corporaciones municipales. No obstante, estudios recientes señalan otras opciones como compartir las responsabilidades de gestión y cobro de este impuesto entre los gobiernos locales y central.

Adicionalmente se plantean otras opciones como crear una tasa a la recolección de residuos sólidos, aplicar un impuesto a las empresas y negocios, así como tasas a los servicios de planificación urbana (aprobación de planos de construcción). En general, parece necesario revisar de manera cuidadosa la operación del conjunto de tasas, derechos y permisos diversos que actualmente existen, para concentrarse en aquellos que pueden ser cobrados con mayor facilidad y rendimiento.

El conjunto las corporaciones municipales de Trinidad y la Tobago House of Assembly realizan –en el año 2006- algo más del 5,1% del gasto del gobierno general, lo que equivale al 1.5% del PIB ese mismo año.

Los gobiernos locales en Trinidad y Tobago son, por una parte, las 14 Corporaciones Municipales de Trinidad -2 ciudades, 3 boroughs y 9 regiones- y, por otra, la Tobago House of Assembly que goza de un régimen de autonomía especial, que la exime del cobro de tributos y le asegura –mediante Ley- una proporción de entre el 4 y el 7,6% del presupuesto del gobierno nacional, aunque este aporte ha llegado a sólo al 3% del presupuesto nacional entre el año 2002 y el 2009.

Como se afirmó, los gobiernos locales de Trinidad Tobago son bastante débiles pese a que, desde 1990, se impulsan políticas para fortalecerlos. En particular, no logran recaudar recursos propios suficientes y las transferencias del gobierno central a las ciudades y boroughs (localidades) superan el 80% de los recursos de estos, pese a que la norma les permite cobrar varios tributos, en particular el impuesto a los bienes inmuebles.

En el caso de las 9 corporaciones regionales de Trinidad –gobiernos locales de las zonas rurales- estas no están facultadas para cobrar dicho tributo y su grado de dependencia de los recursos nacionales es mucho mayor llegando al 98%.

Dada esta situación, el gobierno central analiza la posibilidad de quitar la gestión del impuesto a la propiedad a las corporaciones municipales. No obstante, estudios recientes señalan otras opciones como compartir las responsabilidades de gestión y cobro de este impuesto entre los gobiernos locales y central.

Adicionalmente se plantean otras opciones como crear una tasa a la recolección de residuos sólidos, aplicar un impuesto a las empresas y negocios, así como tasas a los servicios de planificación urbana (aprobación de planos de construcción). En general, parece necesario revisar de manera cuidadosa la operación del conjunto de tasas, derechos y permisos diversos que actualmente existen, para concentrarse en aquellos que pueden ser cobrados con mayor facilidad y rendimiento.

El conjunto las corporaciones municipales de Trinidad y la Tobago House of Assembly realizan –en el año 2006- algo más del 5,1% del gasto del gobierno general, lo que equivale al 1.5% del PIB ese mismo año.

| ficha_pais_trinidad_y_tobago_marzo_2011.pdf |